Egy korábbi posztban már átnéztük, hogy kik voltak a legnagyobb napelemgyártók a 2015-ös eladási adatok alapján. Nem kevésbé érdekes az invertergyártók rangsora is, amihez a végleges adatok később jelennek majd meg a GTM Research éves riportjában, de a főbb megállapításokat már lehozták a szaklapok.

Ahogy az utóbbi években a napelemgyártásban is a kínai gyártók meghatározók lettek (a top 10-ből 8 kínai, ha a gyártási hely döntő része alapján nézzük), az invertereknél is ez a folyamat később indult el, de mára elmondható, hogy itt is a kínaiak kezdik átvenni a vezető szerepet.

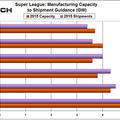

Ha a teljesítmények alapján nézzük a rangsort (tehát összesen hány Watt teljesítményű invertert adtak el), akkor a Huawei átvette az első helyet az SMA-tól a 2015-ös összesítések alapján, sőt, még a kínai Sungrow is be tudott előzni, így az SMA a harmadik helyre csúszott vissza. Ez mindenképp mérföldkőnek számít, mert az SMA első helye korábban megingathatatlan volt.

Azonban ha az éves árbevételt nézzük (és csak az inverter üzletág bevételét természetesen, nem pl. a Huawei teljes árbevételét), akkor viszont az SMA még tartja első helyét, magasabb árai miatt. De nagyon közel jár a két legnagyobb kínai, a Huawei és a Sungrow, hogy árbevételben is utolérje az SMA-t - nem lenne meglepő, ha 2016-ban már ez is megtörténne.

Az inverter piac is egyre konszolidáltabb: a legnagyobb 10 gyártó részesedése egyre nő, azaz a kisebb gyártók kezdenek piaci részesedést veszíteni. A GTM számai szerint a top10 gyártók részesedése már 75%, pedig 2014-ben ez még csak 69% volt.

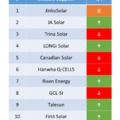

Míg az inverterek piacán pár éve még az európai gyártók domináltak, ma már csak 3 európai gyártó van a top 10 gyártók között: az SMA (3.), az ABB (4.) és a Fronius (10.).

Az ázsiai gyártók között a japán és kínai gyártók meghatározók: MW-ok alapján listázva, a Huawei (1.) és a Sungrow (2.) ismertek Európában is, de számos cég csak a helyi piacokon tudott erős lenni, mint a kínai Wuxi Sineng (5.), és a TBEA (7.), vagy Japánban a TMEIC (6.), az Omron (8.) vagy a Tabuchi (9.).

Nagyon sokat léptek előre az optimalizálók és a mikroinverterek gyártói is. Az előbbiek közül az izraeli SolarEdge árbevételt nézve az 5. helyre jött fel, főként a lakossági piacon erősek, és ott is kiemelkedően jól teljesítettek az USA-ban. A mikroinverter gyártók között pedig az Enphase árbevétel tekintetében már a 7. helyen áll. De ez a két cég az eladott összteljesítmény tekintetében még nincs az első tízben.

Az eredeti cikkben részletesebben is kifejtik, hogy árbevétel és összteljesítmény alapján némileg más-más rangsor állítható fel: az erőművi, konténeres inverterekre szakosodott cégek sok MW-ot adnak el olcsóbban, így eladott teljesítmény alapján előrébb vannak, eközben a lakossági szegmensben, vagy kis inverterekben erős szereplők árbevételben tudnak jó számokat hozni, de MW-ban jóval kisebbeket. Ha a teljes riport megjelenik, akkor visszatérünk még erre egy összesítő táblázatos formában is, mindkét szempont szerint vizsgálva.

Összességében tehát a nagy gyártók egyre meghatározóbbak lesznek az inverterpiacon is, és várhatóan ugyanezek a cégek tudnak majd tovább nőni a következő években is, míg a kicsik közül számos szereplő kieshet - mert nem várható, hogy a most gyorsan növekvő piacokon, mint Dél-Amerika, vagy Dél-Kelet Ázsia már új, vagy helyi gyártók komolyabban meg tudnák vetni a lábukat.

Utolsó kommentek