Napelemekről, technológiákról nagyon sokat írtam már, de még alig esett szó a napelemes rendszerek másik fő komponenséről, az inverterről. Mivel az iparágban még nem látott mértékű hiány van éppen az inverterekből, most aktuális is áttekinteni a piaci helyzetüket.

Először röviden, hogy mi is ez: az inverter egy áram átalakító, a napelemes rendszer "szíve". A napelemek ugyanis egyenáramot termelnek, a nap sugárzásától és beesési szögétől függően elég változó teljesítményben és feszültséggel. Az inverter feladata, hogy ebből a "szabálytalan" egyenáramból egyenletes, és szép szabályos 220V-os és 50Hz-es mezei váltóáramot hozzon létre - amit már bármely háztartási gépen tudunk használni.

Először röviden, hogy mi is ez: az inverter egy áram átalakító, a napelemes rendszer "szíve". A napelemek ugyanis egyenáramot termelnek, a nap sugárzásától és beesési szögétől függően elég változó teljesítményben és feszültséggel. Az inverter feladata, hogy ebből a "szabálytalan" egyenáramból egyenletes, és szép szabályos 220V-os és 50Hz-es mezei váltóáramot hozzon létre - amit már bármely háztartási gépen tudunk használni.

A másik funkciója az inverternek, hogy figyeli az áramszolgáltató hálózatát (mert valójában nem folyton 230V és 50Hz van a hálózaton), és ahhoz szinkronizálja a kiadott váltóáramot. És még sok egyéb szabályozási funkcióval és mérési lehetőséggel is rendelkeznek általában.

Röviden (és mielőtt kikapnék: nem teljesen fizikusi szakszerűséggel) legyen is elég ennyi az inverterről, mert ez a poszt amúgy is inkább a piaci helyzetről akar szólni. És ez különösen aktuális most, hogy mivel Németországban július 1-től 16%-kal csökken a betáplálási támogatás napelemes rendszerekre (és ez év eleje tudható volt, pontos dátum és százalék nélkül), így értelemszerűen aki csak tudta, előre hozza napelemes rendszerének installálását. Az eredmény: napelemet még csak-csak, invertert viszont nagyon nehéz beszerezni jelenleg Európában.

Néhányan már-már az új "szilícium-hiány"-ról beszélnek (2004-2006 között, amikor beindult a napelem piac, hirtelen annyira megnőtt a nagy tisztaságú szilícium iránti kereslet, hogy az árak magasba szöktek, sok modulgyártó fél és negyed kapacitással üzemelt - ami egyébként nagy lökést adott a vékonyrétegű technológiák fejlődésének). Ami miatt mégsem valószínű, hogy hosszú távú lesz a hiány az inverter piacon, az több okra is visszavezethető:

1. az alkatrészek oldalán óriási és rugalmas elektronikai komponens piac él és virul, ami könnyen tud átállni inverter alkatrészek ellátására (szemben a nagy tisztaságú szilíciumnál, ahol óriási a belépési költség és hosszú az építési folyamat).

2. új belépési pontok sem lehetetlenek, se pénzügyileg, se technológiailag nem olyan komplex, mint a napelem esetén.

3. a legnagyobb piacon, Németországban már látható, hogy július 1 után jelentősen csökkenni fog a kereslet, időközben a csehek is felfüggesztették nagy (MW-os) rendszerek engedélyeinek kiadását - így várhatóan 2010. második negyedévében normalizálódnak a szállítási határidők ("Relief will come at Q3" - volt a legutóbb Photon inverter konferencia fő üzenete).

Addig is remek negyedéveket zárhatnak az inverter gyártók: a piacvezető SMA például a tavalyi 3GW feletti eladáshoz képest idén 10-11GW teljesítményű inverter szállítását tervezi (néhány hete, amikor ott jártunk, egy nagy építkezési gödörre mutatva azt mondták, hogy az ott épülő gyárban 3 hónap múlva beinduló gyártósorok invertereit is eladták már év végéig).

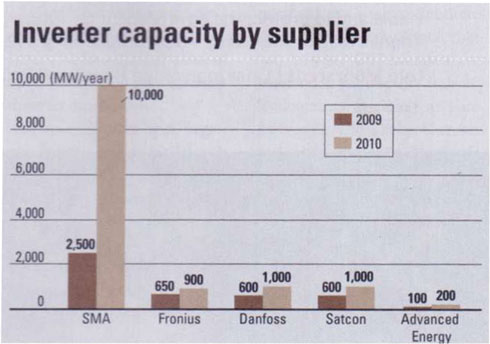

Ahogy a fenti ábrán is látszik, a most vezető gyártók jelenleg még óriási növekedés előtt állnak. A toronymagasan első SMA után a főbb gyártók, sorrendben és méret szerint: Fronius, Kaco, Power-One, Sputnik és Diehl (forrás).

Rajtuk kívül még nagyon sok elektronikai cég igyekszik az inverter piacra: egy friss adatbázisban nemrég 200 feletti gyártó ezernél is több típusát listázták. És olyan mammutcégek indulnak versenybe lassan, mint pl. a Siemens. És ez az a terület, ahol (főként az engedélyezés nehézségei miatt) a kínai gyártók meg se jelentek. Még.

Összegezve még az inverter piac a napelemeknél már látott koncentráción túl, de az ázsiai verseny előtt van még. Jól példázza piciben ezt az itthoni helyzet: ma még csak SMA inverterek kerülnek felszerelésre itthon, de már hallani, hogy több más gyártó termékei is engedélyeztetés alatt vannak. Hosszú távon nagy lesz a verseny ezen a piacon - de 2010 még biztosan az SMA éve lesz.

Utolsó kommentek